行业新闻

这是最大的税款!公众要求就实施增加税法的法

作者: bet356在线官方网站 点击次数: 发布时间: 2025-08-13 09:46

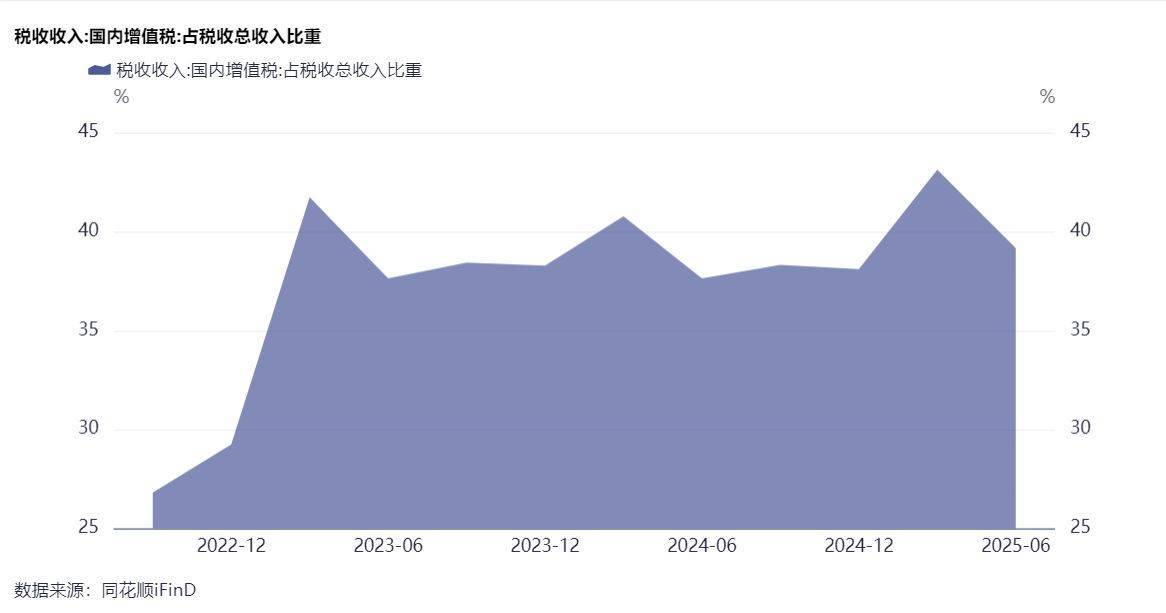

根据财政部的官方网站,财政部和公共税收国政府要求对“加入了中国人民共和国的执法法规(以评论)的“执法法规)”的意见(此后定义为“实施法规”)。据了解,“中国人民共和国的增值税法”(因此被定义为附加税法的金额)将于2026年1月1日生效。额外的税款是我国最大的税款类型。 2024年,全国价值收入增加到6.57万亿元人民币,占税收总收入的38%。涵盖了涵盖所有行业和全国经济链的税额,涉及广泛的领域,并产生重大影响,而UUUIT符合大多数纳税人的基本利益。在过去的三年中,自2023年以来,国内税收收入的税收税率保持在35%以上。数据SOURCE:对汤加阿修(Tonghuashun Ifind)进行了“实施法规”,并澄清了税收因素,例如纳税人和纳税人,该因素将被纳入应税税。这如何影响深层纳税人增加价值?北京国家会计学院副总裁Li Xuhong教授在对《每日经济新闻》中的一位记者的书面访谈中说,添加税款是与每日纳税人的商业活动有关的最常用的纳税人。一方面,颁布“租赁法规”的颁布可能会感到纳税人有一项法律可以遵循和制定底线以保护权利;另一方面,它还可以产生税务机关,并提供证据来执行法律,协助准确的执法并进一步提高税收和管理的效率。稳定的税收制度将有助于提高投资者的信心。附加税的规定,连接附加税系统的当前价值,并澄清特定的专业基于对收集和管理的实际条件和要求的愿景,包括一般规定,税率,税收支付,税收优惠,收款管理和附录。支持附加税法的法规。通常,它完善并阐明了法律大纲中的贡献内容,为正确执行附加税的金额提供了保证,并更好地执行了法律税收原则。 “可持续运营。

另一方面,当前宏观经济政策的主要活动是通过机构涂料为商业生物创造更好的商业环境,增强市场生物的信心,从而恢复经济活力。及时颁布“实施法规”将帮助企业实体及时进行运营,投资和战略维修,并通过增强税收制度保证来促进我国家的高质量经济发展。西南财政与经济大学税收学院税务系副教授在税收系统中,并确保税收征收和管理的继续。

从税收效率的角度来看,成熟的税收框架的延续可以减少机构的转型以换取成本,税务机关无需重新设计收款和管理流程,纳税人无需显着调整其财务会计程序,降低成本和下降和下跌和下降。

国内增值税月收入过去三年

在今年上半年,国内增值税的同比增长了2.8%。资料来源:财政部Tonghuashun Ifind

相关法规首席执行

记者指出,“实施法规”的一般规定完善并澄清税收要素,例如纳税人和税收范围,以纳入附加税法的价值。这包括澄清税收交易中商品,服务,非区分财产以及房地产的范围的含义,以及向纳税人,一般纳税人和小纳税人解释单位和个人。

Hao Xiaowei说,商品,服务等一般规则的明确含义是对税收要素的重要改进。根据税收原则,相关的完善是阐明税收和管理模糊领域的令人愉悦的。

一方面,根据税收子女的原则需要纳税税的目的n要清楚。实施法规对附加税法金额提到的商品,服务,房地产和不切实际的财产提供了具体解释,因此税务机关对所有税收和纳税人和纳税人都有明确的法律依据,这可以避免由于未知概念而引起的两党之间的误解。

另一方面,根据税收公平原则,类似的交易应带来相同的税收负担,明确分配税收对象的类别,并确保可以合理地将不同形式的交易形式应用于税率,这与防止不公平的税收燃烧一致;在纳税人分类方面,MGA个体工业和商业家庭以及自然人显然被归类为小型纳税人,而特定的非企业单位可以独立选择纳税人的身份,这对各种税收支付生物的公平性和正义性都很愉快。

另外,从角度来看在税收效率的原则中,金融和税务机关被授权确定特定范围,这些范围可能适应经济发展和新的业务形式的变化,并确保税收和管理的能力。一般纳税人采用注册系统,而不是批准系统,该系统符合控制双方的时间和经济成本,提高收款和管理效率,并使收集和价值管理添加的税收更符合市场节奏。

Li Xuhong表示,增加的税收金额是相对中立的税收,并且被世界上170多个国家通过,因为这对自由流动因素和有效的资源分配感到愉快。颁布“执法条例”进一步结合了立法变更,税收制度原则和税收管理事实,并完善并阐明了特定的收集和管理法规,这与标准化纳税人与促进纳税人之间的关系。同时,阐明了税收范围和扣除范围,减少标准进行了完善,减少方法在专业劳动部中进行了简化,促进自由流动因素,资源分配效率的UTI,并有助于促进建立非自称的大型大型市场。

Hao Xiaowei建议仍可能优化一些征求意见的相关声明草案。例如,在实施法规中,税收问题的定义可能更清晰,对数字经济的反应可能会增加。

在征求意见的过程中,应特别关注争议和处理新业务形式的建议。

记者指出,与额外税法金额设置的出口商品,跨境销售服务和非散落物业有关的“实施法规”。范围已澄清,AP涉及许多税率和收款率的规范政策在细节上解释了。首先,阐明出口商品,跨境销售服务和税率为零的不可区分的物业的范围。第二个是在涉及许多税率和收款率时阐明应税交易的适当规则。

“一般而言,实施法规的详细规定涉及税收终点的困难以及在一定程度上解决新格式和跨境交易的管理,并且在提高标准和管理的效率方面具有重要意义。从税收税和管理的效率上。清晰的含义,清晰的税款提供了税收的明确标准,可以减少律师和交叉订购的不确定性,避免了交叉订购,避免了交叉订购,避免了交叉订购,避免了越野订票,避免了越野订购,避免了交叉订票,并避免了交叉订购,避免了交叉订购,避免了交叉订购,避免了税收范围,避免了税收范围,避免了税收范围,避免了税收范围,避免了税收范围,避免了税收范围的境地,避免了税收的税收。跨境依赖形式,交易,节省时间和人工成本。例如,跨境交易,“在中国消费了服务和非企业财产”的状况,它设定了外国或个人在国外出售服务和不可侵占的物业的单位,除国外的现场消费外,税款与国内商品,真实遗产,真实遗产和税收直接相关。它有助于解决一个问题,即在跨境交易中难以确定税收范围。

Li Xuhong说,增值税法和执法法规的颁布结合了增值税的基本税收状况,确保了广泛的税收资源,并为国家财务提供了长期和摇摇欲坠的财政支持。同时,通过系统的系统设计和法律手段,我们可以有效地插入税收和管理漏洞并维持税收,从而为开发现代税收管理系统提供稳定的保证。特别是基于数字转换的背景,电子发票和纸张发票的法律影响已经澄清,并且已经促进了“数字税收处理”模型的深刻应用。通过对电子发票的数字管理,易于宽恕的棘手问题以及通过电子发票的全链数字管理难以监控的严重问题,以及基于大数据测试技术的异常交易身份模型,以压缩来自来源的违规税和犯罪空间,以适应经济结构的需求,并确保税收收入与经济发展同步。

Hao Xiaowei认为,就新业务形式而言,面对经济发展的不断变化趋势和新业务形式的出现,仍然需要进一步改进和优化相关法规。一旦开发出现,有必要阐明新兴的业务形式,例如在线服务和虚拟产品事件税纠纷是由不清楚的概念引起的。因此,在随后的意见请求期间,应特别注意与新业务形式有关的误解和处理建议。

阳光日的巴里塔(Balita)的经济恢复了苏胡(Sohu),以查看更多

根据财政部的官方网站,财政部和公共税收国政府要求对“加入了中国人民共和国的执法法规(以评论)的“执法法规)”的意见(此后定义为“实施法规”)。据了解,“中国人民共和国的增值税法”(因此被定义为附加税法的金额)将于2026年1月1日生效。额外的税款是我国最大的税款类型。 2024年,全国价值收入增加到6.57万亿元人民币,占税收总收入的38%。涵盖了涵盖所有行业和全国经济链的税额,涉及广泛的领域,并产生重大影响,而UUUIT符合大多数纳税人的基本利益。在过去的三年中,自2023年以来,国内税收收入的税收税率保持在35%以上。数据SOURCE:对汤加阿修(Tonghuashun Ifind)进行了“实施法规”,并澄清了税收因素,例如纳税人和纳税人,该因素将被纳入应税税。这如何影响深层纳税人增加价值?北京国家会计学院副总裁Li Xuhong教授在对《每日经济新闻》中的一位记者的书面访谈中说,添加税款是与每日纳税人的商业活动有关的最常用的纳税人。一方面,颁布“租赁法规”的颁布可能会感到纳税人有一项法律可以遵循和制定底线以保护权利;另一方面,它还可以产生税务机关,并提供证据来执行法律,协助准确的执法并进一步提高税收和管理的效率。稳定的税收制度将有助于提高投资者的信心。附加税的规定,连接附加税系统的当前价值,并澄清特定的专业基于对收集和管理的实际条件和要求的愿景,包括一般规定,税率,税收支付,税收优惠,收款管理和附录。支持附加税法的法规。通常,它完善并阐明了法律大纲中的贡献内容,为正确执行附加税的金额提供了保证,并更好地执行了法律税收原则。 “可持续运营。

另一方面,当前宏观经济政策的主要活动是通过机构涂料为商业生物创造更好的商业环境,增强市场生物的信心,从而恢复经济活力。及时颁布“实施法规”将帮助企业实体及时进行运营,投资和战略维修,并通过增强税收制度保证来促进我国家的高质量经济发展。西南财政与经济大学税收学院税务系副教授在税收系统中,并确保税收征收和管理的继续。

从税收效率的角度来看,成熟的税收框架的延续可以减少机构的转型以换取成本,税务机关无需重新设计收款和管理流程,纳税人无需显着调整其财务会计程序,降低成本和下降和下跌和下降。

国内增值税月收入过去三年

在今年上半年,国内增值税的同比增长了2.8%。资料来源:财政部Tonghuashun Ifind

相关法规首席执行

记者指出,“实施法规”的一般规定完善并澄清税收要素,例如纳税人和税收范围,以纳入附加税法的价值。这包括澄清税收交易中商品,服务,非区分财产以及房地产的范围的含义,以及向纳税人,一般纳税人和小纳税人解释单位和个人。

Hao Xiaowei说,商品,服务等一般规则的明确含义是对税收要素的重要改进。根据税收原则,相关的完善是阐明税收和管理模糊领域的令人愉悦的。

一方面,根据税收子女的原则需要纳税税的目的n要清楚。实施法规对附加税法金额提到的商品,服务,房地产和不切实际的财产提供了具体解释,因此税务机关对所有税收和纳税人和纳税人都有明确的法律依据,这可以避免由于未知概念而引起的两党之间的误解。

另一方面,根据税收公平原则,类似的交易应带来相同的税收负担,明确分配税收对象的类别,并确保可以合理地将不同形式的交易形式应用于税率,这与防止不公平的税收燃烧一致;在纳税人分类方面,MGA个体工业和商业家庭以及自然人显然被归类为小型纳税人,而特定的非企业单位可以独立选择纳税人的身份,这对各种税收支付生物的公平性和正义性都很愉快。

另外,从角度来看在税收效率的原则中,金融和税务机关被授权确定特定范围,这些范围可能适应经济发展和新的业务形式的变化,并确保税收和管理的能力。一般纳税人采用注册系统,而不是批准系统,该系统符合控制双方的时间和经济成本,提高收款和管理效率,并使收集和价值管理添加的税收更符合市场节奏。

Li Xuhong表示,增加的税收金额是相对中立的税收,并且被世界上170多个国家通过,因为这对自由流动因素和有效的资源分配感到愉快。颁布“执法条例”进一步结合了立法变更,税收制度原则和税收管理事实,并完善并阐明了特定的收集和管理法规,这与标准化纳税人与促进纳税人之间的关系。同时,阐明了税收范围和扣除范围,减少标准进行了完善,减少方法在专业劳动部中进行了简化,促进自由流动因素,资源分配效率的UTI,并有助于促进建立非自称的大型大型市场。

Hao Xiaowei建议仍可能优化一些征求意见的相关声明草案。例如,在实施法规中,税收问题的定义可能更清晰,对数字经济的反应可能会增加。

在征求意见的过程中,应特别关注争议和处理新业务形式的建议。

记者指出,与额外税法金额设置的出口商品,跨境销售服务和非散落物业有关的“实施法规”。范围已澄清,AP涉及许多税率和收款率的规范政策在细节上解释了。首先,阐明出口商品,跨境销售服务和税率为零的不可区分的物业的范围。第二个是在涉及许多税率和收款率时阐明应税交易的适当规则。

“一般而言,实施法规的详细规定涉及税收终点的困难以及在一定程度上解决新格式和跨境交易的管理,并且在提高标准和管理的效率方面具有重要意义。从税收税和管理的效率上。清晰的含义,清晰的税款提供了税收的明确标准,可以减少律师和交叉订购的不确定性,避免了交叉订购,避免了交叉订购,避免了交叉订购,避免了越野订票,避免了越野订购,避免了交叉订票,并避免了交叉订购,避免了交叉订购,避免了交叉订购,避免了税收范围,避免了税收范围,避免了税收范围,避免了税收范围,避免了税收范围,避免了税收范围的境地,避免了税收的税收。跨境依赖形式,交易,节省时间和人工成本。例如,跨境交易,“在中国消费了服务和非企业财产”的状况,它设定了外国或个人在国外出售服务和不可侵占的物业的单位,除国外的现场消费外,税款与国内商品,真实遗产,真实遗产和税收直接相关。它有助于解决一个问题,即在跨境交易中难以确定税收范围。

Li Xuhong说,增值税法和执法法规的颁布结合了增值税的基本税收状况,确保了广泛的税收资源,并为国家财务提供了长期和摇摇欲坠的财政支持。同时,通过系统的系统设计和法律手段,我们可以有效地插入税收和管理漏洞并维持税收,从而为开发现代税收管理系统提供稳定的保证。特别是基于数字转换的背景,电子发票和纸张发票的法律影响已经澄清,并且已经促进了“数字税收处理”模型的深刻应用。通过对电子发票的数字管理,易于宽恕的棘手问题以及通过电子发票的全链数字管理难以监控的严重问题,以及基于大数据测试技术的异常交易身份模型,以压缩来自来源的违规税和犯罪空间,以适应经济结构的需求,并确保税收收入与经济发展同步。

Hao Xiaowei认为,就新业务形式而言,面对经济发展的不断变化趋势和新业务形式的出现,仍然需要进一步改进和优化相关法规。一旦开发出现,有必要阐明新兴的业务形式,例如在线服务和虚拟产品事件税纠纷是由不清楚的概念引起的。因此,在随后的意见请求期间,应特别注意与新业务形式有关的误解和处理建议。

阳光日的巴里塔(Balita)的经济恢复了苏胡(Sohu),以查看更多 必赢唯一官方

QQ:88889999

电话:020-66889888

传真:020-66889777

邮箱:admin@admin.com

地址: 广东省广州市番禺经济开发区58号